了解企业税与个人税的计算方法

写在前面:

各位税友们,大家好!今天,我们一起来探讨一个特别有趣的话题——企业税和个人税的计算方法。这些税收不仅直接影响着我们的荷包,更关系到国家的经济健康发展。

文章目录:

1. 个人所得税计算方法

2. 企业所得税计算方法

3. 企业与个人所得税的区别

4. 企业避税的那些骚操作,合法吗?

5. 互动环节:聊聊你的纳税经历

第一部分:个人所得税计算方法

1. 那么,什么是个人所得税呢?

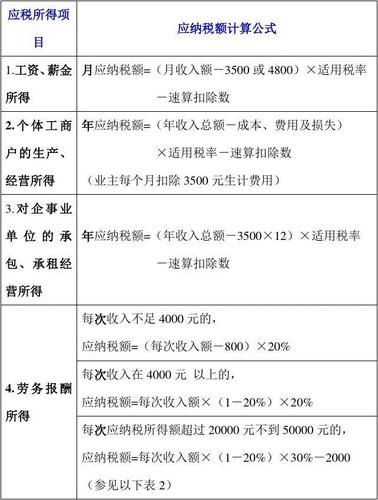

个人所得税,顾名思义,就是针对个人所得征收的税,每个人都要缴纳的,包括了工资薪金所得、个体工商户生产经营所得、对企事业单位的承包经营、承租经营所得等等。

2. 个人所得税如何计算?

个人所得税的计算方法和纳税额度可是大有讲究的,我们分几个步骤来算:

第一步:确定应纳税所得额

应纳税所得额 = 个人所得 - 五险一金 - 专项附加扣除 - 税前扣除

这个公式中的五险一金指的养老保险、医疗保险、失业保险、工伤保险、生育保险。专项附加扣除包括赡养老人、子女教育等费用。税前扣除主要是企业为员工缴纳的住房公积金。

第二步:适用税率

当我们算出应纳税所得额后,就要根据这个数字来确定适用税率。现在的个人所得税税率分为七档,具体如下:

| 应纳税所得额 | 税率 | 速算扣除数 |

|---|---|---|

| 不超过 36,000 元 | 3% | - |

| 超过 36,000 元至 144,000 元 | 10% | 2,520 元 |

| 超过 144,000 元至 300,000 元 | 20% | 16,920 元 |

| 超过 300,000 元至 420,000 元 | 25% | 31,920 元 |

| 超过 420,000 元至 660,000 元 | 30% | 52,920 元 |

| 超过 660,000 元至 960,000 元 | 35% | 85,920 元 |

| 超过 960,000 元 | 45% | 181,920 元 |

第三步:计算应纳税额

税率x(应纳税所得额-速算扣除数),这就是我们应纳的个人所得税了。

举个栗子:

小美今年的收入为 45,000 元,那么她的个人所得税计算如下:

应纳税所得额 = 45,000 元 -(养老保险、医疗保险、失业保险、工伤保险、生育保险)-专项附加扣除-税前扣除

因为养老保险、医疗保险、失业保险、工伤保险、生育保险和小美都没有缴纳,也没有专项附加扣除和税前扣除,所以她的应纳税所得额就是 45,000 元。

根据税率表,45,000 元的应纳税所得额适用 10% 的税率和 2,520 元的速算扣除数。

应纳税额 = 10%x (45,000 元 -2,520 元 ) = 1980 元

第二部分:企业所得税计算方法

3. 什么是企业所得税?

企业所得税是针对企业所得征收的税,凡在我国境内设立的企业或者其他经济组织,生产经营所得和各种所得,都应当缴纳企业所得税。

4. 企业所得税如何计算?

企业所得税的计算方法也颇有讲究,主要分为几个步骤:

第一步:确定应纳税所得额

应纳税所得额 = 收入总额 - 成本费用 - 损失

这个收入总额指的除免征或者减征企业所得税的收入以外的其他各种收入,比如销售收入、利息收入、股息收入等。成本费用就是企业在生产经营中发生的各种耗费,比如原材料费、工资费用、营销费用等。损失则是企业在生产经营中发生的非正常损失,比如坏账损失、自然灾害损失等。

第二步:税率

我国现行的企业所得税税率为 25%。

第三步:计算应纳税额

应纳税额 = 应纳税所得额 x 税率

举个栗子:

某公司的收入总额为 1,000,000 元,成本费用为 600,000 元,损失为 100,000 元,那么它的应纳税额计算如下:

应纳税所得额 = 1,000,000 元 - 600,000 元 - 100,000 元 = 300,000 元

应纳税额 = 300,000 元 x 25% = 75,000 元

第三部分:企业与个人所得税的区别

5. 二者有什么区别?

虽然都是所得税,但企业所得税和个人所得税还是有区别的,主要体现在以下方面:

| 征税对象 | 计税依据 | 税率 | 征收方式 |

|---|---|---|---|

| 个人 | 个人所得 | 分级累进 | 预扣预缴 |

| 企业 | 企业所得 | 比例税 | 年终汇算清缴 |

第四部分:企业避税的那些骚操作,合法吗?

6. 企业为了少报所得税,会怎么做?

有些企业为了少缴税,可能采取一些骚操作,比如:

1. 拆分企业将大企业拆分为多个小企业,以享受小微企业的税收优惠。

2. 虚假申报隐藏或少报收入,多报成本费用或损失。

3. 转移利润将利润转移到税率较低的地区或国家。

7. 这些操作合法吗?

这些操作虽然可能减少了企业缴纳的税额,但都是违反法律法规的,属于偷税漏税行为。一旦被查处,企业不仅要补缴税款,还会面临罚款、滞纳金甚至刑事处罚。

第五部分:互动环节

感谢您阅读本文,这些税收知识大家也都掌握了吗